4507

4507PLAN DE PENSIONES DE EMPLEO CAIXABANK

Uno de los mejores beneficios sociales de que disponemos como empleados de Caixabank, es nuestro Plan de Pensiones de Empleo. Se compone de dos subplanes (Subplan A y Subplan B), integrados en 2 fondos distintos:

el PENSIONS CAIXA 30 (PC-30)

y el PENSIONS CAIXA 135.

El Subplan B, de prestación definida, integra al colectivo de beneficiarios pasivos provenientes de la integración de Barclays. El resto de empleados tanto en activo como desvinculados con aportaciones, pertenecen al Subplan A.

La adhesión del empleado al plan es automática y no supone ningún coste para éste al estar íntegramente financiado por CaixaBank. El PC-30 es de aportación definida. Para las personas que se incorporen a partir del 1 de enero del 2022 las aportaciones de jubilación serán del 6% sobre el salario pensionable desde el mes 25 hasta el mes 84. A partir del mes 85 las aportaciones serán de un 7,50 % del Salario Pensionable -SP-. Adicionalmente en el mes 25 también se realiza una aportación extraordinaria equivalente al 6% del salario pensionable anual.

Para el colectivo de personas origen Bankia se les aportará lo que establezca el Acuerdo Laboral de Integración de fecha 5 de julio de 2021.

Para el colectivo anterior al 07/07/2021 con efectos 1 de enero del 2022 se les incrementará en un 2% el porcentaje vigente en cada momento de aportación sobre el salario pensionable.

Podeís ver más información:

www.fpecaixa.info

És importante hacer la designación

de Beneficiarios a través de CaixabankNow.

Es verdad que ya no poseemos el capital único de fallecimiento por muerte natural o por accidente, ni el de invalidez, aún así es importante tener esa designación de beneficiarios realizada. En el caso de que sobren derechos consolidados si hay viudedad y/o orfandad, el beneficiario designado cobraría ese sobrante, o bien en el caso de que no haya ni viudedad ni orfandad, el beneficiario designado cobraría los derechos consolidados con un mínimo de dos anualidades.

Recordad también que por el acuerdo de prestamos firmado en febrero del 2020, en el caso de fallecimiento de la persona trabajadora titular de un préstamo de vivienda, si el cotitular del mismo fuese beneficiario del Plan de Pensiones, se mantendrán las condiciones favorables del préstamo.

¿Que CONTINGENCIAS cubre el Plan de Pensiones?

Jubilación

La cuantía de las prestaciones por jubilación del Partícipe o del Partícipe en suspenso será igual a los derechos consolidados que el Partícipe o Partícipe en suspenso tuviera reconocidos por el Plan de Pensiones en el momento del cobro de la prestación, dicha prestación se podrá percibir mediante diferentes formas de cobro.

Fallecimiento

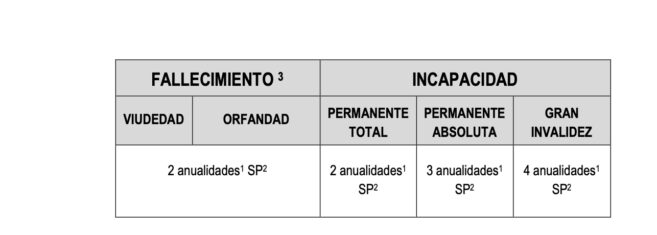

Para las personas que se incorporen a CaixaBank a partir del 7 de julio del 2021, las prestaciones por las contingencias de fallecimiento e incapacidad son las que se indican a continuación:

La prestación de fallecimiento puede ir cambiando en base a la situación familiar de la persona trabajadora. Se garantizan dos anualidades SP para el caso de fallecimiento en el supuesto que no tengan derecho de viudedad u orfandad o estas fueran inferiores a dos anualidades.

Incapacidad

Para los Colectivos de Origen Bankia y Caixabank la prestación por la contingencia de fallecimiento y de invalidez puede variar.

Empleados procedentes de CaixaBank

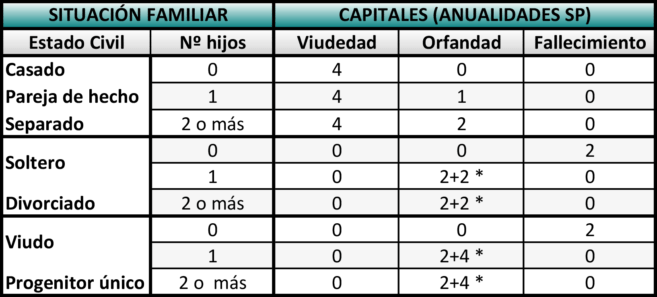

Los empleados procedentes de CaixaBank, debido a la transformación de estas prestaciones de Pensiones Vitalicias a Capitales de Salario Pensionable, tienen importes diferentes a los comentados en el punto anterior, con diferentes importes para los capitales de Fallecimiento dependiendo de la situación familiar en la fecha teórica de esta contingencia. Para la contingencia de Incapacidad, los importes son iguales independientemente de dicha situación familiar.

Para la contingencia de Fallecimiento las anualidades de Salario Pensionable serán:

- En compensación por anualidades por viudedad no cobradas

Para la contingencia de Incapacidad las anualidades de Salario Pensionable serán:

Empleados procedentes de Bankia

En primer lugar tenéis que tener en cuenta que cada una de las entidades que acabaron integradas en Bankia tenían unas condiciones diferentes en cuanto a las prestaciones a percibir. Nosotros las desconocemos.

Por tanto, nuestra recomendación es que si queréis saber exactamente las prestaciones que os corresponden a cada uno, os pongáis en contacto con la Oficina del Partícipe (oficina.fp@caixabank.com). La entidad de procedencia no influye en los importes, sino las condiciones individuales de cada partícipe en origen.

El importe de estas prestaciones estará entre las comentadas para empleados que se incorporen a partir del 7 julio del 2021 (que son consideradas como «mínimas») y las comentadas para los empleados procedentes de CaixaBank (que son consideradas como «máximas»).

Insistimos:

Consultad a la Oficina del Partícipe qué prestaciones os corresponden

Confirmo de nuevo, tal como uds me solicitan mi correo electrónico, para respuesta por parte de secb y publicación de mi escrito y 2 preguntas realizadas y enviadas ayer.

Gracias.

Tel: 630266627

Buenas tardes.

Mi marido era empleado de CaixaBank desde el 1/3/1977, director de oficina y jefe de riesgos del Baix Llobregat, falleció el 2013. Yo su esposa por designio expresó por escrito de él soy su beneficiaria del plan de pensiones, subplan A, renta vitalicia mensual. Por favor, les hago 2. Preguntas:

1- Estoy informada que este año 2021 han habido cambios y el reciente plan creado: PC30, está considerado como muy bueno, galardonado y reconocido internacionalmente, en mi caso y situación concreta, he de seguir igual o pudiese ser a tener opción a recibir capital? Disculpen mi ignorancia en este tema y en todo caso por supuesto les ruego me informen y asesoren.

2- Soy familia monoparental especial al ser viuda y madre y tutora de mi hija incapacitada,de 40 años, en el momento del fallecimiento de mi marido en 2013 no se tramitó la renta de orfandad en CauxaBank, aunque ya presentaba la enfermedad, por problemas de no aceptación por parte de mi hija (comprensible) no se pudo tramitar la discapacidad del 65 % y asimismo la incapacidad judicial, aunque por otra parte igualmente la Seguridad Social acreditó y reconoció la orfandad ya que se demostró por informes médicos que ya presentaba la incapacidad antes del fallecimiento de mi marido, asimismo mi hija percibe cada mes por el INSS una pensión de orfandad, mi 2a pregunta es si en este caso concreto, aunque han pasado 7 años del fallecimiento de su padre, si mi hija es candidata a recibir una pensión de orfandad de CaixaBank, pues no hemos tramitado nada al respecto.

Les agradezco enormemente su respuesta. Gracias.

Tel: 630266627

Moltes gràcies per les vostres respostes, ara em queda clar!

Marta

Hola Marta,

Tal com dius, amb el testament, si no hi ha designació de beneficiaris, es suficient.

Al testament s’ha d’indicar expressament el contracte del qual està parlant.

Si hi ha designació expressa de beneficiaris i testament, preval el de data més recent.

Però, si mai vols canviar de beneficiari i ho tens designat al testament, haurà de fer un testament nou.

Es molt més fàcil omplir la designació de beneficiaris a través de CaixaBankNow, i las pots canviar quan vulguis.

En quant a la distribució del Capital Únic Complementari, i les rendes, es tal com tu dius.

Marta pots contactar amb el teu delegat en aquest enllaç i t’ho explicarà d’allò més bé: https://www.secbcaixabank.com/App_NLG/0_CONTACT_B?ln=1

Perdoneu, una pregunta «de básica»… 😉

Si tinc el testament fet, no cal que indiqui beneficiaris al pla de pensions, no? Entenc que el capital únic per defunció aniria a parar a qui digui el testament com a beneficiari. I les rendes de viduïtat i orfandat correspondrien al cònjuge i els fills menors de 25 anys (que podrien ser també els beneficiaris que indica el testament…).

En definitiva, si tens testament, cal fer alguna cosa?

Moltes gràcies!

En cas de defunció, el teu cònjuge actual percebría una renda vitalícia de viudetat, els teus fills menors de 25 anys una renda temporal d’orfanesa i el capital únic complementari (55.000 o 100.000 €) si els has designat com a beneficiaris.

Un cop passes a ser jubilat, en cas de defunció els teus drets consolidats (saldo del Pla de Pensions) ho cobraría qui hagis designat com a beneficiari, per tant no cal i a més no es pot canviar de Pla.

Tienes toda la razón, poco a poco intentaremos tratar todas las casuísticas.

David, te anexo los enlaces a los documentos que tenemos colgados en la web de la Oficina del Partícipe donde se resumen las tres contingencias:

Jubilación:

https://www.fpecaixa.info/documents/esp/Prestacions/Prestaciones%20Jubilación%20Subplan%20A%202016.pdf

Defunción:

https://www.fpecaixa.info/documents/esp/Prestacions/Prestaciones%20Defunción%20Part%C3%ADcipe.pdf

Invalidez/incapacidad:

https://www.fpecaixa.info/documents/esp/Prestacions/Prestaciones%20Incapacidad%20Part%C3%ADcipe.pdf

Hola David !!! No, los derechos consolidados NO va a parte, porque si la contingencia es el fallecimiento del partícipe lo que actúan son las prestaciones de Viudedad y Orfandad, a parte de los Capitales para los beneficiarios (que pueden ser los mismos o no que los obligatorios). Son, por tanto, contingencias diferentes: la más habitual (jubilación del partícipe) y las menos habituales (fallecimiento o invalidez del partícipe). Para que parte de los derechos consolidados fueran a los beneficiarios, la suma del capital más las pensiones debería ser inferior a dichos derechos, con lo cual el excedente se añadiría al capital correspondiente. Piensa que si la teórica pensión de viudedad es vitalicia y la de orfandad es hasta los 25 años, lo normal es que la suma de esas cifras más el capital a los beneficiarios sea bastante superior a los derechos consolidados que tenemos. Por eso una vez al año nos realizan una aportación extraordinaria, para garantizar esos importes. Espero haberte aclarado la duda.

Una duda q.me.surge a la respuesta de Vicente Navarro. En caso de fallecimiento las pensiones de viudedad y orfandad la cobran cónyuge e hijos y adicionalmente los designados voluntariamente cobrarán 55.000€ o 100.000€ hasta ahí de acuerdo pero…¿los derechos consolidados del plan (todo lo aportado x la empresa) van a parte y los cobra también los designados o hay q deducirle a los derechos consolidados todo lo pagado de orfandad viudedad y 55.000 o 100.000? No se si m explicado bien

Hola Baltasar. No entenc bé la teva pregunta, però crec que vols dir que ja estàs cobrant la pensió corresponent al pla de pensions? Si es així, les contingències de viudetat e invalidesa ja no estan vigents, perque només les tenim els particips actius. Per a qualsevol dubte al respecte et recomano que et poses en contacte amb l’oficina del Partícip, encara que aquí tens l’enllaç a les prestacions possibles quan la contingència es la de jubilació:

https://www.fpecaixa.info/documents/esp/Prestacions/Prestaciones%20Jubilación%20Subplan%20A%202016.pdf

Espere haver-te ajudat, una abraçada.

No Carmen. En caso de fallecimiento los beneficiarios “obligatorios” (cónyuge e hijos) cobrarán las pensiones que les correspondan (viudedad y orfandad, en su caso), y los beneficiarios voluntarios cobrarán el capital que les corresponda (55.000 o 100.000€). En caso de que la suma de las pensiones y los capitales sea inferior a los derechos consolidados, ese exceso se añadirá al capital que le corresponda.

El reglament del pla crec que està obsolet tal com han dit.

Hi ha cassos com el meu que sóc divorciada i casada en segones nupcies. Els fills son del primer marit.

El pla de pensions voldria que anés íntegrament als fills peró aniría a parar al meu cónyuge actual excepte els 55/100.000€.

Per evitar axó la única sortida que em queda es esperar la jubilació i canviar de Pla

Totalmente de acuerdo. Yo era pareja de hecho, con eso me bastaba. Pero me acabé casando por la cobertura del plan de pensiones. Suena a chiste pero fue así.

Una pregunta: El beneficiario designado expresamente en el plan pensiones cobrará el importe a valor liquidativo del plan en la fecha de fallecimiento incrementado en 55.000 euros (100.000 euros si la defunción se debe a un accidente)? Y con independencia de si hay relación de parentesco (cónyuge, pareja de hecho, hijos,…) o no (amigos, asociaciones,…)?

Moltes gracies Rita!!! Tan esclaridor i interesant com sempre.

Soc vidu i cobro del pla d’ocupació, quant falti es generarà una pensió de viduïtat?, vaig demanar-ho una vegada i la contestació va ser que era impossible en cas de que hem tornes a casar de designar un altre beneficiari a favor de la nova parella. Podriu aclarir-m’ho?

Enhorabuena Rita.

Buena sintesis de este tema tan trascendente. Todos o casi todos afirmamos conocer el plan de pensiones,….., pero lo cierto es que hay cosas que se nos escapan y, cuando profundizamos un poco buscando concreciones, surgen dudas. Ahi residen en mi opinión las razones que acreditan esta publicacion como todo un acierto. Una vez más, enhorabuena Secb, enhorabuena Sara.

Perquè no es pot mobilitzar un cop estem jubilats ?

Tot i ser al reglament del pla, cal canviar-ho per donar més llibertat al

beneficiari

No te sentit restar captius un cop jubilats

Muy útil y muy buena explicación Rita! Gracias !!

El reglamento del plan esta obsoleto en el sentido que no se recoge la figura de pareja de hecho. Caixa iguala pareja de hecho a matrimonio, para los beneficios como permisos, y la pareja esta en la base datos de personas. El plan de pensiones debería igualar esta figura también.

Gracia Rita, la verdad que este tema siempre genera dudas y a pesar de la información tan completa que se publica en la página del plan, este asunto es un espacio muy difuso para los empleados, incluso desconocido para muchos, está muy bien hacer estas llamadas de atención de vez en cuando para que nuestros compañeros se interesen por lo que podríamos llamar nuestra joya de la corona.