2692

2692El pasado día 9 de junio estuvimos presente en la reunión informativa en la que se nos explicaron todas las características del Renting en Retribución Flexible a través de Compensa +.

Aunque a continuación vamos a intentar detallaros el producto y sus impactos fiscales, para empezar, queremos que os queden claras varias cuestiones:

EL PRODUCTO |

¿En qué consiste el Renting a través de la Retribución Flexible?

Intervienen tres partes

Intervienen tres partes

- Compañía de Renting (Arval)

- Entidad (CaixaBank): arrendatario del vehículo

- Empleado

VENTAJAS FISCALES

VENTAJAS FISCALES

Al igual que otros productos que ya conocéis, lo que se busca es una ventaja fiscal a través de una reducción de la Base Imponible con las cuotas del renting.

Recordad que existe un límite absoluto según el cual no puedes destinar a la contratación de este tipo de productos más del 30% de la retribución anual bruta, descontando aquello que ya percibís como Retribución en Especie (aportación al plan de pensiones, valoración en especie de préstamos, tarjeta restaurante, …).

Por otra parte, en el País Vasco y Navarra no se va a ofrecer este producto porque por su singularidad fiscal no se obtiene ningún beneficio.

Al igual que hay restricciones fiscales en otros productos de Compensa + (lee aquí las condiciones para 2023), en el Renting hay una serie de características que hacen menos atractivo el producto, destacando que de la base imponible se reduce el coste anual del renting, pero se incrementa en un 20% del valor del vehículo (Precio de Venta al Público o valor de inversión) como criterio de Hacienda para imputar el rendimiento en especie. Este 20% se aplica anualmente y podría minorarse en caso de poder aplicarse la normativa de coche energéticamente eficiente.

Entonces, ¿dónde están las ventajas fiscales?

En las reducciones del precio de mercado con vehículos energéticamente eficientes, donde este 20% se podría convertir en un:

14% (30% de reducción del valor de mercado) en caso de:

14% (30% de reducción del valor de mercado) en caso de:

o Vehículo eléctrico de batería (BEV)

o Vehículo eléctrico de autonomía extendida (E-REV)

o Vehículo eléctrico híbrido enchufable (PHEV) con una autonomía mínima de 15 kilómetros siempre que el valor de mercado que correspondería al vehículo si fuera nuevo, antes de impuestos, no sea superior a 40.000 €

16 % (20% de reducción del valor de mercado) en caso de:

vehículos con límites emisiones Euro 6 + emisiones CO2 no superior a 120g/km, sean vehículos híbridos o propulsados por motores de combustión interna que puedan utilizar combustibles fósiles alternativos (autogás –GLP– y Gas Natural) y con valor de mercado antes de impuestos no superior a 35.000 €

17 % (15% de reducción del valor de mercado) en caso de:

vehículos con límites de emisiones Euro 6 + emisiones CO2 no sean superiores a 120 g/km + valor de mercado antes impuestos no superior a 25.000 €

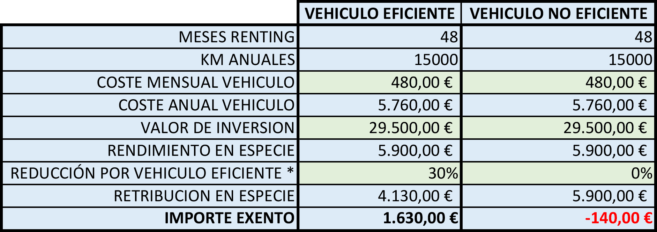

¿Lo vemos con un ejemplo?

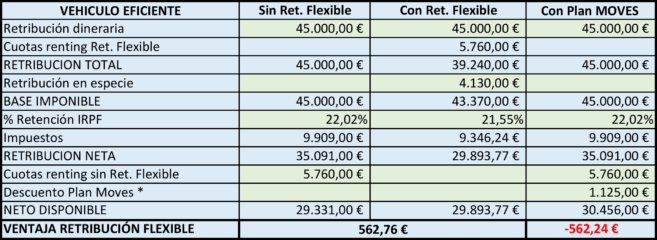

Como veis, para este ejemplo se imputarían como reducción de la base imponible 5.760€ de las cuotas del renting, pero como incremento de dicha base tendríamos:

– Vehículo eficiente (100% eléctrico): 4.130€ de retribución en especie, lo que nos podría generar un importe exento de 1.630€ y, por tanto, tendríamos una ventaja fiscal.

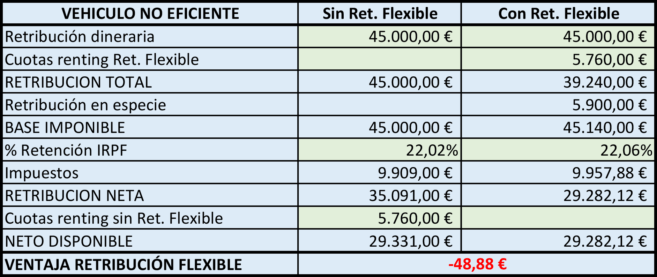

– Vehículo no eficiente: 5.900€ de retribución en especie, lo cual no nos generaría ninguna ventaja fiscal.

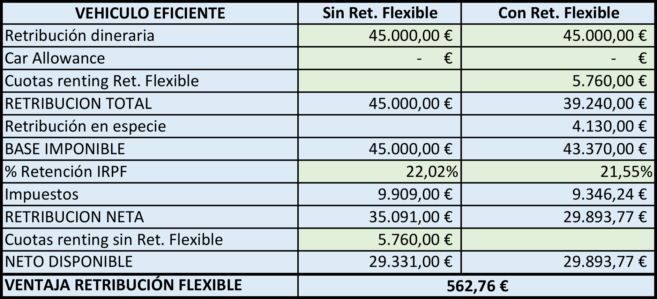

¿Y cuál sería su impacto fiscal aproximado?

Para este ejemplo la ventaja fiscal aproximada, si comparamos contratar directamente el renting o contratarlo por Compensa +, sería de unos 562,76 € anuales.

*Estimación retenciones: cónyuge con rentas superiores a 1500 € sin hijos ni ascendientes

En cambio, si el vehículo no fuera eficiente energéticamente, el impacto sería hasta negativo:

*Estimación retenciones: cónyuge con rentas superiores a 1500 € sin hijos ni ascendientes

Evidentemente este es sólo un ejemplo para que podamos entender la naturaleza del producto, porque el tener o no tener ventajas fiscales dependerá en la mayoría de los casos de que el vehículo sea ecológico o no, pero también será más ventajoso cuando:

– Los ingresos anuales sean más elevados: en los ejemplos que nos mostraron presentaron salarios anuales de 80.000 € (sin comentarios…)

– Los vehículos sean más caros: incluso sin ser ecológicos 100%, hay vehículos caros que podrían tener una pequeña ventaja fiscal con retribución flexible.

No os vayáis todavía, aún hay más:

Plan MOVES

El Plan MOVES es un «programa de ayudas para la compra de vehículos eléctricos y para la instalación de puntos de recarga, establecida para promover el uso de coches eléctricos y de esta manera reducir las emisiones de CO2 y el consumo de combustibles fósiles”.

Esta subvención:

Tributa en IRPF cuando la persona realiza su declaración de la Renta

Si el coche se adquiere a través de Renting, el importe recibido se aplica minorando a la cuota

Si el coche es en propiedad, la persona lo recibe desde su Comunidad autónoma, por transferencia

LIMITACIONES

El vehículo debe tener un precio inferior a los 45.000€, o inferior a 53.000€ si se trata de eléctricos de ocho o nueve plazas, y una autonomía en modo eléctrico de hasta 30 kilómetros como mínimo.

La persona que compre o suscriba un contrato de Renting de un vehículo de esas características, a título individual, tiene derecho a una subvención de 4.500€, o de 7.000€ si achatarra el vehículo anterior. Además, la cuantía de las ayudas a la compra se puede incrementar en un 10% si estás empadronado en un municipio de menos de 5.000 habitantes, si el vehículo es para transportar a una persona discapacitada o si está destinado a taxi o VTC.

Los importes son

1. Coches híbridos enchufables:

- Entre 30 y 90 km de autonomía eléctrica: 5.000€ con achatarramiento y 2.500€ sin él.

- Más de 90 km de autonomía: misma subvención que los eléctricos

2. Coches eléctricos:

- Más de 90 km de autonomía eléctrica: 7.000€ si achatarras o 4.500€ si no lo haces.

- Ojo con los cuadriciclos: todos los coches eléctricos actuales superan los 90 km de autonomía, pero los cuadriciclos no siempre.

3. Motos:

Deben superar los 70 km de autonomía. La subvención es de 1.300€ con achatarramiento y de 1.000 euros sin él.

4. Furgonetas:

- Deben superar los 90 km de autonomía y la subvención es de 9.000 euros si achatarras y de 7.000 si no lo haces.

O sea, que si hacemos comparativas incluyendo el Plan MOVES la ventaja fiscal es menor todavía.

O sea, que si hacemos comparativas incluyendo el Plan MOVES la ventaja fiscal es menor todavía.

EJEMPLO

Para el ejemplo que hemos puesto anteriormente, para un vehículo 100 % ecológico (evidentemente no hay achatarramiento del vehículo anterior porque el Renting lo contrata la empresa) el descuento sería de 1.125 € anuales (4500€ / 4 años):

*Estimación retenciones: cónyuge con rentas superiores a 1500 € sin hijos ni ascendientes

Entonces,

¿merece la pena?

Habrá que esperar a ver los vehículos ofertados ( y sus precios) para poder empezar a realizar simulaciones a través de la plataforma de Compensa +, que es cuando verdaderamente podremos ver si obtenemos ventajas fiscales o no.

¿Qué nos ofrece CaixaBank? |

propuesta

La propuesta de la empresa es la siguiente:

- El Renting que se incorpora en Compensa+ se ofrece como un producto ‘cerrado’ (catálogo preestablecido).

- Esta opción conlleva las siguientes ventajas:

- Garantías de stock: Se reduce la probabilidad de que el vehículo sufra retrasos en la entrega al tratarse de vehículos que el proveedor ya tiene y puede poner a disposición del empleado. Es posible que algunos empleados no puedan disponer finalmente del vehículo contratado, porque no haya existencias.

- Más agilidad para el empleado y para el proveedor porque no hay cambios respecto a la oferta inicial.

- Seguridad en que la contratación en el formato de renting propuesto acarrea un ahorro fiscal. No todos los modelos de renting de coches tienen este ahorro.

- Reducción de las incidencias en la contratación. El empleado no deberá aportar ni retocar configuraciones del vehículo.

- Beneficio económico: El empleado podrá disponer de un coche de renting a un menor coste, puesto que los precios de los de vehículos de flota corporativa son mucho más competitivos que los que se pueden conseguir como cliente persona física.

catálogo de vehículos

El catálogo de vehículos reunirá las siguientes características:

o Se podrán contratar vehículos eficientes: híbrido y eléctrico.

o Los vehículos ofertados serán los considerados de flota corporativa: vehículos a los que tienen acceso solo las personas jurídicas. Son los que coyunturalmente pueden tener un beneficio económico para el empleado, además del beneficio fiscal.

o Cuentan con una cuota mejorada de renting, por economías de escala en su adquisición, y es una opción que, a título personal, sólo es posible contratarla dentro del Plan de Retribución Flexible, al ser la Entidad la que firma el contrato con el proveedor.

o Si se considera una buena oportunidad para los empleados, se podrán incluir en el catálogo cerrado coches disponibles para clientes.

¿Y nos afecta a nuestra capacidad crediticia?

Por supuesto. Aunque estaremos vigilantes con la evolución de la contratación y las posibles incidencias, de inicio deberemos tener en cuenta:

![]() Las personas trabajadoras deberán autorizar, mediante la firma del SIA a través de CaixaBankNow, que la Entidad analice y evalúe su solvencia económica antes de recibir la aprobación del producto de Renting de vehículos.

Las personas trabajadoras deberán autorizar, mediante la firma del SIA a través de CaixaBankNow, que la Entidad analice y evalúe su solvencia económica antes de recibir la aprobación del producto de Renting de vehículos.

![]() Las personas trabajadoras deben asumir que, con la contratación de este producto, consume capacidad crediticia y se reduce su capacidad de endeudamiento futura, para otros posibles productos de activo, aunque sean productos de empleado, como una hipoteca y/o un préstamo de atenciones diversas.

Las personas trabajadoras deben asumir que, con la contratación de este producto, consume capacidad crediticia y se reduce su capacidad de endeudamiento futura, para otros posibles productos de activo, aunque sean productos de empleado, como una hipoteca y/o un préstamo de atenciones diversas.

Es el único producto de Retribución Flexible que tiene estas consecuencias.

![]() Las personas trabajadoras se comprometen a asumir las cuotas a largo plazo, durante el período de renting que elija, independientemente de cómo evolucione su situación personal y económica.

Las personas trabajadoras se comprometen a asumir las cuotas a largo plazo, durante el período de renting que elija, independientemente de cómo evolucione su situación personal y económica.

![]() En caso de verse obligado a subrogar la contratación del renting a título individual, dejando el producto fuera de Compensa+, la persona trabajadora deberá asumir que ese contrato no podrá volver a ser un producto de Retribución Flexible en un futuro, aun reuniendo los requisitos. Arval sólo tramita una única subrogación por cada contrato de vehículo de renting.

En caso de verse obligado a subrogar la contratación del renting a título individual, dejando el producto fuera de Compensa+, la persona trabajadora deberá asumir que ese contrato no podrá volver a ser un producto de Retribución Flexible en un futuro, aun reuniendo los requisitos. Arval sólo tramita una única subrogación por cada contrato de vehículo de renting.

![]() La persona trabajadora, desde el momento inicial de contratación del producto en Compensa+, debe aceptar todos los costes asociados a este producto, aun desconociendo el importe definitivo de los mismos:

La persona trabajadora, desde el momento inicial de contratación del producto en Compensa+, debe aceptar todos los costes asociados a este producto, aun desconociendo el importe definitivo de los mismos:

o Costes por daños en interiores no cubiertos por el seguro, a la finalización del contrato y entrega del vehículo; la cobertura alcanza solo a los primeros 300€. Estos costes suelen ser de 250€ de media. Según Arval la mayoría están relacionados con la limpieza del vehículo.

o Se realizará una revisión del kilometraje del vehículo a mitad del contrato para ajustar la cuota de renting al kilometraje que realmente se realiza; si no se ajusta al solicitado inicialmente; la cuota de renting puede variar al alza o a la baja, y el empleado estará obligado a asumirla.

o Costes en caso de ceder el vehículo a un familiar que incurra en gastos no cubiertos por el seguro, producto de negligencias.

![]() El empleado no podrá beneficiarse del Plan MOVES, del que sí podría beneficiarse, si adquiriera unos determinados vehículos, ya sea en propiedad o en renting, a título individual.

El empleado no podrá beneficiarse del Plan MOVES, del que sí podría beneficiarse, si adquiriera unos determinados vehículos, ya sea en propiedad o en renting, a título individual.

A VER POR DÓNDE VA LA OFERTA…

El resumen de todo esto es que, siendo el Renting el producto que es, (con sus características y limitaciones), hasta que no empecemos a ver el parque de vehículos ofertados y sus precios no veremos si realmente la empresa ha hecho un esfuerzo o no. (Recordemos la “magnífica” oferta de hipotecas a tipo fijo…)

secb Exigimos precios acordes a la implicación de los empleados.

¡No vuelvan a engañarnos!

![]() EN SECB ESTAMOS PARA AYUDARTE,

EN SECB ESTAMOS PARA AYUDARTE,

SUMAMOSCONTIGO