4686

4686El 29 de diciembre de 2021 se publicó en el BOE la Ley 21/2021, de 28 de diciembre, que reforma el actual sistema de pensiones y os vamos a explicar en que medida nos afectará este importante cambio legislativo.

1. Revalorización de las pensiones en función del IPC

Las pensiones de la Seguridad Social en su modalidad contributiva se revalorizarán al comienzo de cada año en el porcentaje equivalente al valor medio del IPC de los doce meses previos a diciembre del año anterior.

Por tanto, se vuelve a indexar la revaloración de las pensiones al IPC pero con un cambio respecto a la normativa existente antes de 2013. Las pensiones se actualizarán por la media de los últimos doce meses y no por la variación interanual (diferencia entre el IPC de diciembre de 2020 y diciembre de 2021).

Esto se traduce en que la revalorización de las pensiones contributivas para el 2022 sea del 2,5% en vez de del 6,5% si se hubiera aplicado la variación interanual.

2. Modificación en el acceso a la jubilación anticipada

Es la medida que más afectará a la plantilla de CaixaBank a futuro pues la gran mayoría de los Expedientes de Regulación de Empleo y de Acuerdos de Desvinculaciones Voluntarias Incentivadas (DVI) llevadas a cabo en CaixaBank financian el Convenio Especial de la Seguridad hasta los 63 años y, por regla general, se opta a la jubilación anticipada en ese momento.

Régimen transitorio para empleados adheridos al ERE 2021.

Seguirán siendo de aplicación las reglas de acceso a la modalidad de jubilación anticipada por voluntad del interesado previas a la entrada en vigor de la reforma siempre que la extinción del contrato de trabajo que da derecho al acceso a esta modalidad de jubilación anticipada cumpla alguna de las siguientes condiciones:

- Que la extinción se haya producido antes del 1 de enero de 2022, siempre que con posterioridad a dicha fecha la persona no vuelva a quedar incluida por un periodo superior a 12 meses, en alguno de los regímenes del sistema de la Seguridad Social.

- Que la extinción se produzca después de esa fecha como consecuencia de decisiones adoptadas en expedientes de regulación de empleo, o en virtud de convenios colectivos de cualquier ámbito, acuerdos colectivos de empresa o decisiones adoptadas en procedimientos concursales, que fuera aprobados con anterioridad al 1 de enero de 2022.

No obstante, la Seguridad Social aplicará la legislación que esté vigente en la fecha del hecho causante de la misma cuando resulte más favorable a esas personas.

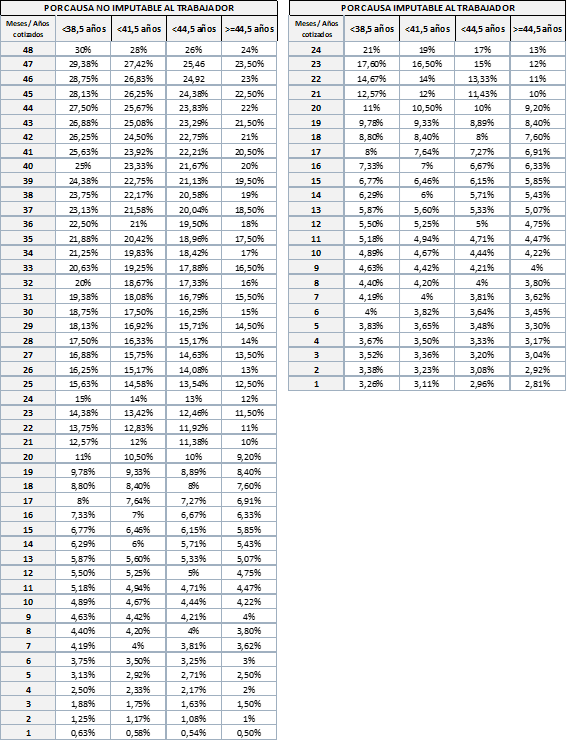

2.1. Los porcentajes reductores pasan a ser mensuales en vez de trimestrales

Los coeficientes por causa no imputable al trabajador (por ejemplo, por haber extinguido su contrato por ERE), no sufren modificación en su cuantía, tan solo en su periodificación mensual.

Con la legislación anterior, los porcentajes reductores eran trimestrales por lo que, para rebajar estos coeficientes reductores era necesario cumplir un trimestre completo para pasar al siguiente coeficiente reductor.

| PORCENTAJE REDUCTOR JUBILACIÓN ANTICIPADA POR CAUSA NO IMPUTABLE AL TRABAJADOR (Legislación anterior) | ||||

| <38,5 años | <41,5 años | <44,5 años | > 44,5 años | |

| Porcentaje reductor por trimestre de anticipación | 1,875% | 1,750% | 1,625% | 1,500% |

| PORCENTAJE REDUCTOR JUBILACIÓN ANTICIPADA POR CAUSA IMPUTABLE AL TRABAJADOR (Legislación anterior) | ||||

| <38,5 años | <41,5 años | <44,5 años | >44,5 años | |

| Porcentaje reductor por trimestre de anticipación | 2,000% | 1,875% | 1,750% | 1,500% |

Los nuevos coeficientes reductores por jubilación anticipada serán los siguientes:

Esta ley solo resultará de aplicación en la medida en que la evolución de la pensión máxima del sistema absorba completamente el efecto del aumento de coeficientes respecto de los vigentes en 2021 para aquellos trabajadores con base reguladora superior a la pensión máxima, de manera que la pensión reconocida no resulta en ningún caso inferior a la que habría correspondido con la aplicación de las normas vigentes en 2021.

Por otra parte, los coeficientes reductores entrarán en vigor el 1 de enero de 2024 y su aplicación se hará de forma gradual en un plazo de 10 años.

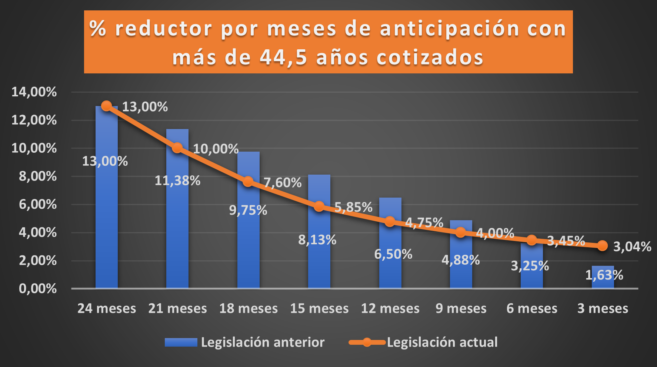

2.2. Variación en los porcentajes reductores aplicables en el caso de jubilación anticipada, por causa imputable al trabajador (los aplicables en el caso de las DVI, por ejemplo).

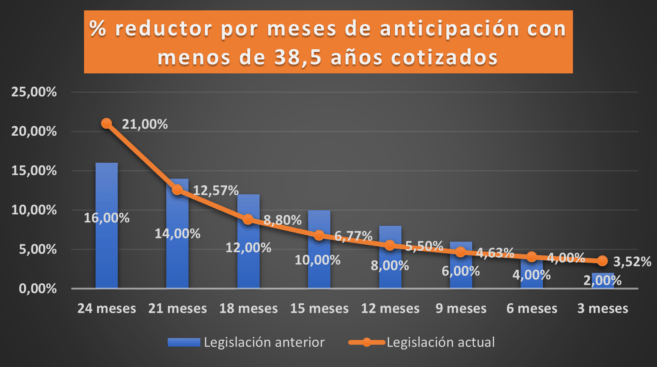

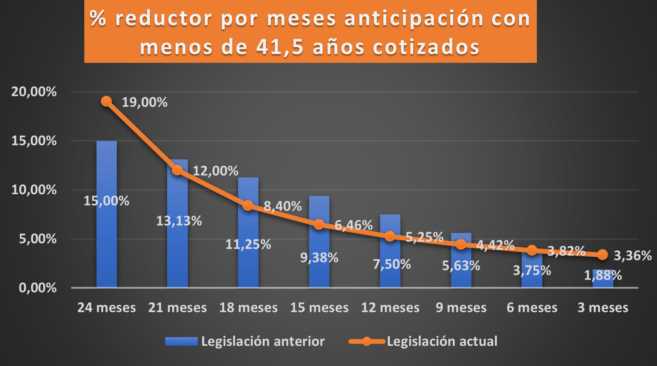

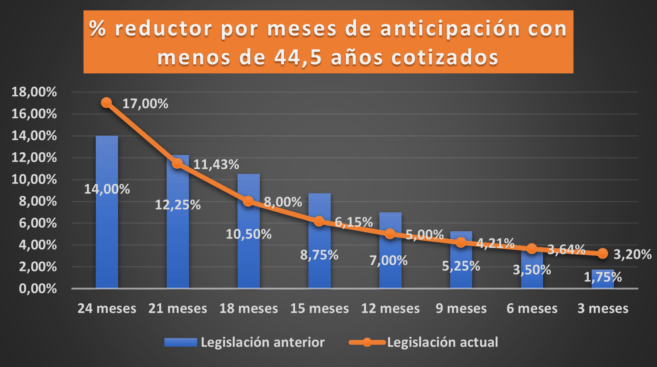

En los siguientes cuadros podemos observar como los porcentajes reductores son peores con la legislación actual en los primeros y últimos meses de anticipación (particularmente en aquellos que tengan menor carreras de cotización) y sin embargo mejores en el resto de los casos.

En este primer caso observamos como si anticipamos 24 meses la jubilación ordinaria, el coeficiente reductor aplicable sería del 21,00% versus 16,00% que nos hubieran aplicado con la normativa anterior.

No obstante, si se anticipa la jubilación ordinaria en 21 meses el nuevo coeficiente reductor sería más bajo que el de la normativa anterior (12,57% vs 14,00%).

En este último caso, para carreras de cotización iguales o superiores a 44 años y medio, se igualan los coeficientes reductores de ambas legislaciones si se anticipan 24 meses la jubilación ordinaria.

En base a esta información podemos diseñar estrategias para valorar cual es el mejor momento para solicitar la jubilación anticipada.

2.3. El porcentaje reductor en la jubilación anticipada se aplicará sobre la pensión máxima y no sobre la base reguladora como hasta ahora.

Esto afecta particularmente a empleados CaixaBank pues la mayoría, en el momento de acceso a la jubilación, habrán cotizado por la base máxima de cotización durante gran parte de su vida laboral.

Pongamos un ejemplo para ver su efecto conjunto:

Empleada que se jubila anticipadamente en 2022 por una DVI con 39 años cotizados. Ha cotizado por la base máxima de cotización en los últimos 25 años de su vida laboral por lo que su base reguladora sería 3.153,63 €, El coeficiente reductor aplicable con la normativa anterior sería del 15% mientras que con la normativa actual sería del 19%.

De aplicarse la normativa actual, habría que aplicar el porcentaje reductor por jubilación anticipada sobre la pensión máxima que para el año 2022 está fijada en 2.819,18 € y no sobre la base reguladora.

La suma de estas modificaciones en su conjunto arrojaría las siguientes pensiones resultantes:

| Base aplicable | % reductor | Pensión resultante | |

| Con legislación anterior | 3.153,63 € | 15% | 2.680,58 € |

| Con legislación actual | 2.819,18 € | 19% | 2.283,53 € |

Se observa como el efecto de esta reforma provocaría, para este caso en concreto, una reducción de la pensión resultante del 14,81%.

3. Mecanismo de equidad intergeneracional

A partir de 2023, y a lo largo de un periodo de diez años, se fijará una cotización adicional finalista que nutrirá al Fondo de Reserva de la Seguridad Social en los siguientes términos:

1. La cotización será de 0,6 puntos porcentuales (0,5 empresa y 0,1 trabajador)

2. Esta cotización se mantendrá hasta 2032

Teniendo en cuenta la base de cotización máxima para el año 2022 y teniendo en cuenta que entraría en vigor a partir del próximo año 2023, el coste aproximado para los empleados que tengan dicha base máxima de cotización sería de 4,14 € mensuales.

4. Creación de nuevo supuesto excepcional de pensión de viudedad para parejas de hecho

Además de pensión de viudedad con los requisitos establecidos ya existente en la norma, se tendrá derecho a acceder a la pensión de viudedad cuando:

- El beneficiario puede acreditar en el momento del fallecimiento del causante la existencia de pareja de hecho.

- El beneficiario no tenga reconocido derecho a pensión contributiva de la Seguridad Social

- Que la solicitud se presente en el plazo improrrogable de los doce meses siguientes a la entrada en vigor de la misma.

5. Cláusulas de los convenios colectivos referidas al cumplimiento de la edad ordinaria de jubilación.

Los convenios colectivos podrán establecer cláusulas que posibiliten la extinción del contrato de trabajo por el cumplimiento del trabajador de una edad igual o superior a 68 años siempre que cumplan los siguientes requisitos:

a) La persona trabajadora afectada por la extinción del contrato deberá reunir los requisitos exigidos por la normativa de la Seguridad Social para tener derecho al 100% de la pensión ordinaria de jubilación en su modalidad contributiva.

b) La medida deberá vincularse al relevo generacional a través de la contratación indefinida y a tiempo completo de, al menos, un nuestro trabajador/a.

Solo se aplicará a los convenios colectivos suscritos desde el 1 de enero de 2022. En los convenios colectivos suscritos con anterioridad a esta fecha, las clausulas de jubilación forzosa podrán ser aplicadas hasta 3 años después de la finalización de la vigencia inicial pactada del convenio en cuestión.