3422

3422Esta es una pregunta que muchos nos estáis planteando en nuestras visitas. Este efecto ha pasado algo desapercibido en enero (por el cobro del plus de convenio) y en febrero (por el cobro del plus de revisión salarial y bonus). Pero efectivamente, y en particular quienes tengan préstamos en condiciones de empleado, habrán observado como disminuye su neto disponible.

¿ Cuál es el motivo?

INCREMENTO DE LA RETRIBUCIÓN EN ESPECIE DE PRÉSTAMOS

Es sin duda, el motivo fundamental para quienes disfruten de préstamos en condiciones de empleados y, en particular, para quienes tengan préstamos hipotecarios modalidad A – primer tramo – y de importes elevados.

El alza de tipos de interés ha generado que este año 2023 volvamos a tener retribución en especie por los préstamos concedidos en condiciones de empleados (hipoteca modalidad “A”, hipoteca modalidad “B”, mejora de vivienda A, préstamo de atenciones diversas y/o anticipo).

Dicha retribución es una remuneración más y, por tanto, sujeta a tributación además de incrementar nuestro tipo medio de retención.

Nuestro tipo de retención también se ha visto incrementado por la actualización de nuestros salarios por convenio para este año 2023 (1%) y por la percepción del nuevo plus de revisión salarial que hemos percibido en febrero.

La retribución en especie aparecerá de forma separada en nuestra nómina:

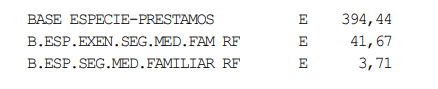

![]() por un lado, por su valoración en el concepto “BASE ESPECIE – PRESTAMOS”

por un lado, por su valoración en el concepto “BASE ESPECIE – PRESTAMOS”

Recuerda que la valoración en especie forma parte de la base de deducción de vivienda habitual por lo que si has adquirido la vivienda antes del 1 de enero de 2013 te podrás deducir este importe en la declaración de la renta.

![]() Y, a continuación, aparecerá por su tributación aplicando a ese importe el tipo de retención como “INGR. A CTA. REPER. ESPECIE”.

Y, a continuación, aparecerá por su tributación aplicando a ese importe el tipo de retención como “INGR. A CTA. REPER. ESPECIE”.

![]()

En este ejemplo, observamos como la suma de la base de rendimientos en especie no exentos (394,44 € + 3.71 € = 398,15 €), se le aplica el tipo de retención (29,35%) por lo que debe abonarse a Hacienda como ingreso a cuenta repercutido 116,86 €.

Si comparamos esta nómina con la del mes de diciembre se observarán dos efectos:

Si comparamos esta nómina con la del mes de diciembre se observarán dos efectos:

EJEMPLO EFECTO FISCAL HIPOTECA A - 1º TRAMO (SUPONIENDO 25% TIPO DE RETENCIÓN)

| CAPITAL PENDIENTE | 100.000 € | 200.000 € | 300.000 € |

| VALORACIÓN EN ESPECIE | 250 € | 500 € | 750 € |

| INGRESO A CUENTA (25% RETENCION) | 62,50 € | 125 € | 187,50 € |

INCREMENTO DE LA BASE MÁXIMA DE COTIZACIÓN

La Orden PCM/74/2023 establece que, a partir del 1 de enero de 2023, la base máxima de cotización será de 4.495,50 €, un 8,6% más que en 2022 (4.139,40 €).

El efecto económico de este incremento en aquellos empleados que tuvieran topada la base máxima de cotización (y vuelvan a estar topados por este nuevo límite) es de 22,61 € mensuales.

MECANISMO DE EQUIDAD INTERGENERACIONAL

Se establece un porcentaje de cotización adicional que nutrirá el Fondo de Reserva de la Seguridad Social y no será computable a efectos de prestaciones.

Lo podremos observar en la nómina porque el tipo de CONTIGENCIAS COMUNES del trabajador pasa a ser del 4,80 en vez del 4,70 del año pasado.

Este efecto supone, para quienes tengan base máxima de cotización, un incremento de 4,5 euros mensuales.

AUMENTAN LAS COTIZACIONES SOCIALES PARA LOS PRÓXIMOS AÑOS

Lamentablemente esta situación se agravará con la entrada en vigor del Real Decreto-Ley 2/2023, de 16 de marzo aprobado por el Gobierno – con el visto bueno de CCOO y UGT – que conllevará un incremento de las cotizaciones sociales para la plantilla de CaixaBank al estar la gran mayoría con bases de cotización máximas:

- Incremento de un 1,2% anual hasta el 2050 – un 38% en total – de la base máxima de cotización.

- Creación de una cotización adicional de «solidaridad» por la parte que exceda la base máxima de cotización (cotizarán todas nuestras retribuciones).

- Se incrementará el Mecanismo de Equidad Intergeneracional.

Y todo ello, sin que este aumento en las cotizaciones sociales se traduzcan en una mejora de nuestras futuras pensiones.

Daremos más detalles en otra hoja…

Si tienes cualquier duda con relación a este tema,

contacta con tu DELEGADO SECB.

AFÍLIATE A SECB

TU SINDICATO DE CONFIANZA

![]() ESTAMOS PARA AYUDARTE,

ESTAMOS PARA AYUDARTE,

SUMAMOSCONTIGO