1730

1730Como ya habréis visto en diferentes comunicados de la empresa, este año los ingresos de los incentivos se consideran dinerarios y, por lo tanto, dejan de estar considerados como “Rendimientos en Especie”.

Aunque el impacto fiscal final va a ser reducido, la realidad es que sí que van a haber cambios respecto a “cómo” deben aplicarse las retenciones en este 2024.

¿Qué voy a ver en mi nómina de este mes? |

Principalmente vas a tener dos modificaciones si comparas la nómina del mes en que cobras los incentivos de este año y de años anteriores:

| INGRESOS Y DEDUCCIONES | Al ser rendimientos dinerarios, en los apartados “Ingresos” y “Deducciones” verás:

|

| RETENCIONES | Por el mismo motivo, en el apartado de “Retenciones”, en la “Base trabajador”, vas a tener sumados todos los conceptos salariales detallados en la parte de “Ingresos”, incluyendo el abono de los incentivos más la parte correspondiente al tipo de retención del mes anterior, lo que va a generar que el importe retenido total sea superior al de otros meses y, evidentemente, el importe retenido en años anteriores cuando te abonaban incentivos. |

Por otra parte, ten en cuenta que, al ser ingreso dinerario, si tienes cualquier anticipo solicitado (recuerda que lo que pagas cada mes es el 9% de todo el bruto mensual cobrado) también se va a incrementar lo que te deducen por ese concepto.

En resumen:

el impacto fiscal será el mismo que en las nóminas de febrero, cuando cobras el bonus, con la diferencia de que dicho bonus lo cobras directamente en la nómina y el incentivo te lo abonan en la Tarjeta Dineraria, además de que tienes incluido el impacto fiscal (cosa que no ocurre con los bonus).

Recordad que a pesar de los cambios, el impacto fiscal es similar al de años anteriores, cuando se consideraba como Retribución en Especie.

¿Vemos esto un ejemplo muy sencillo? |

Para facilitar su comprensión, os vamos a poner un ejemplo muy básico, partiendo de la base que la retención de este empleado ficticio pasará del 18% al 20% por el incremento dinerario ocasionado por los incentivos. Igualmente, tampoco vamos a calcular el impacto de las deducciones por Contingencias Comunes, Desempleo, etc.

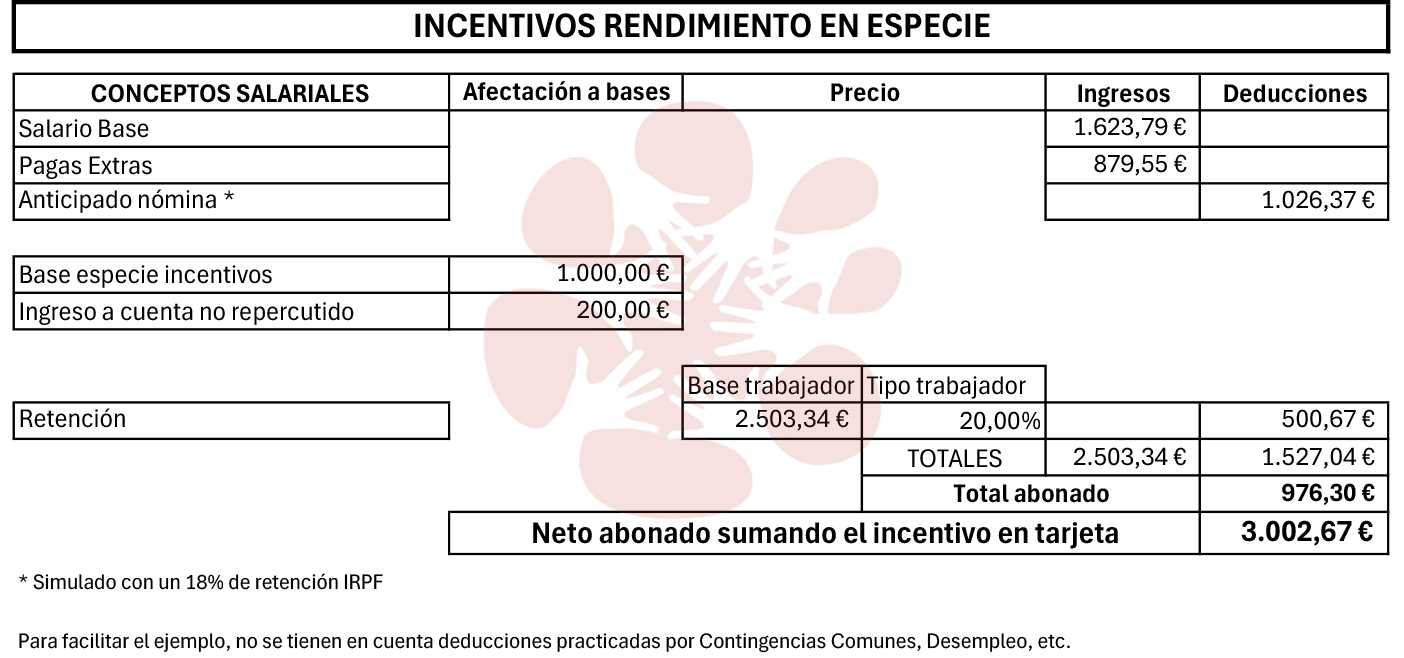

Cuando el incentivo era considerado Rendimiento en Especie, la nómina estaba reflejada así

Cuando el incentivo era considerado Rendimiento en Especie, la nómina estaba reflejada así

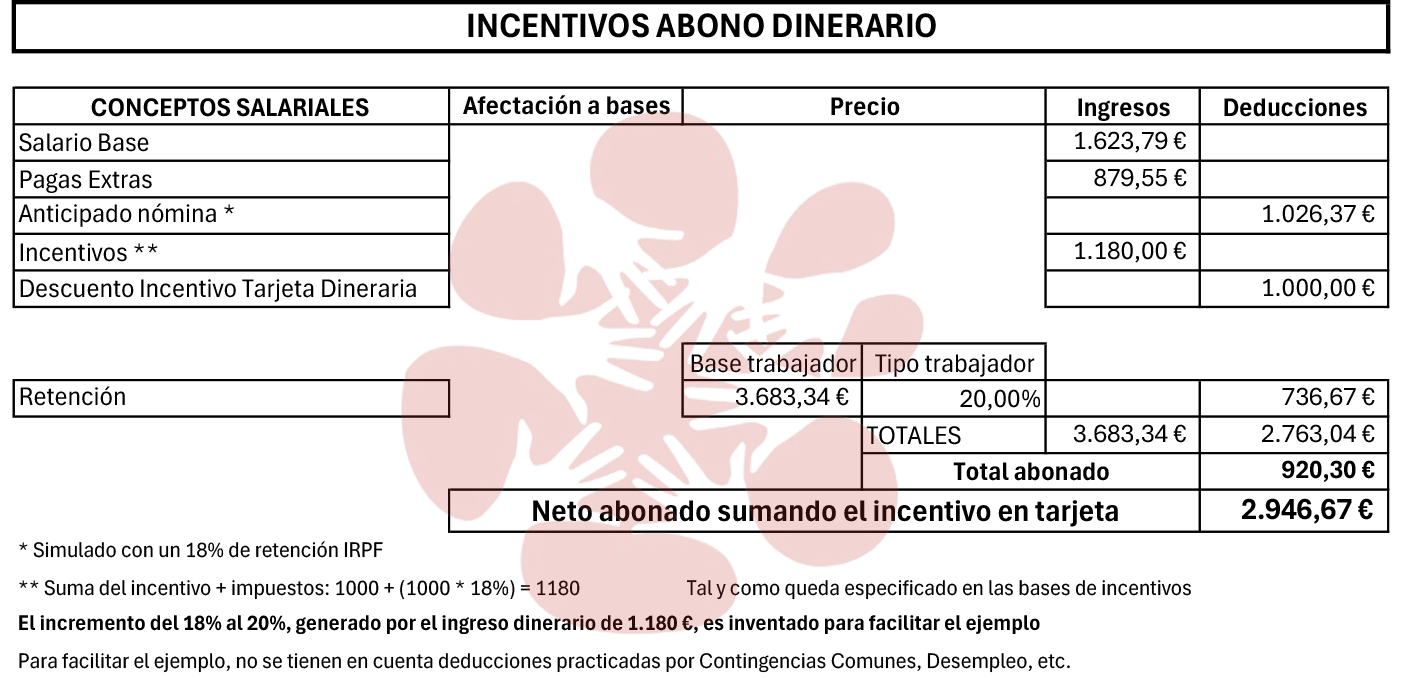

Este año, al ser considerado como ingreso dinerario, la nómina se verá reflejada de la siguiente manera:

Insistimos una vez más:

las bases de los incentivos no son negociadas con la RLT y son concesiones unilaterales de la empresa

Para cualquier aclaración, contacta con tu delegado SECB.

EN SECB ESTAMOS PARA AYUDARTE,

EN SECB ESTAMOS PARA AYUDARTE,

SUMAMOSCONTIGO