3772

3772El 29 de desembre de 2021 es va publicar al BOE la Llei 21/2021, de 28 de desembre, que reforma l'actual sistema de pensions i us explicarem en quina mesura ens afectarà aquest important canvi legislatiu.

1. Revalorització de les pensions en funció de l'IPC.

Les pensions de la Seguretat Social en la modalitat contributiva es revaloritzaran al començament de cada any amb el percentatge equivalent al valor mitjà de l'IPC dels dotze mesos previs a desembre de l'any anterior.

Per tant, es torna a indexar la revalorització de les pensions a l'IPC però amb un canvi respecte a la normativa existent abans del 2013. Les pensions s'actualitzaran per la mitjana dels darrers dotze mesos i no per la variació interanual (diferència entre l'IPC de desembre del 2020 i desembre del 2021).

Això es tradueix que la revaloració de les pensions contributives per al 2022 sigui del 2,5% en comptes del 6,5% si s'hagués aplicat la variació interanual.

2. Modificació a l'accés a la jubilació anticipada.

És la mesura que més afectarà a la plantilla de CaixaBank a futur, ja que la gran majoria dels Expedients de Regulació d'Ocupació i d'Acords de Desvinculacions Voluntàries Incentivades (DVI) portades a terme a CaixaBank financen el Conveni Especial de la Seguretat Social fins als 63 anys i, per regla general, s'opta a la jubilació anticipada en aquell moment.

Règim transitori per a empleats adherits a l'ERO 2021.

Seguiran sent aplicables les regles d'accés a la modalitat de jubilació anticipada per voluntat de l'interessat prèvies a l'entrada en vigor de la reforma sempre que l'extinció del contracte de treball que dóna dret a l'accés a aquesta modalitat de jubilació anticipada compleixi alguna de les condicions següents:

- Que l'extinció s'hagi produït abans de l'1 de gener de 2022, sempre que amb posterioritat a aquesta data la persona no torni a quedar inclosa, per un període superior a 12 mesos, en algun dels règims del sistema de la Seguretat Social.

- Que l'extinció es produeixi després d'aquesta data com a conseqüència de decisions adoptades en expedients de regulació d'ocupació o en virtut de convenis col·lectius de qualsevol àmbit, acords col·lectius d'empresa o decisions adoptades en procediments concursals, que fossin aprovats amb anterioritat a l'1 de gener del 2022.

No obstant, la Seguretat Social aplicarà la legislació que estigui vigent en la data del fet causant quan resulti més favorable a aquestes persones.

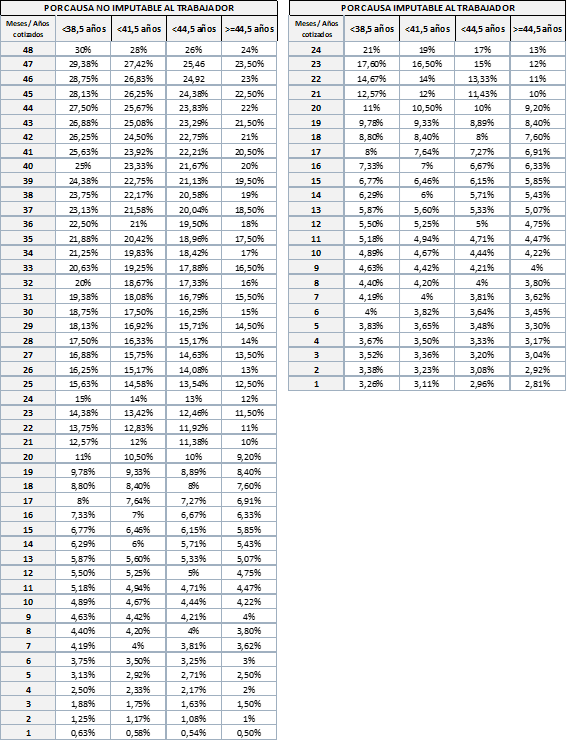

2.1. Els percentatges reductors passen a ser mensuals en comptes de trimestrals.

Els coeficients per causa no imputable al treballador (per exemple, per haver extingit el seu contracte per ERO), no pateixen modificació en la quantia, tan sols en la periodificació mensual.

Amb la legislació anterior, els percentatges reductors eren trimestrals, per la qual cosa, per rebaixar aquests coeficients reductors calia tenir un trimestre complert per passar al següent coeficient reductor.

| PERCENTATGE REDUCTOR JUBILACIÓ ANTICIPADA PER CAUSA NO IMPUTABLE AL TREBALLADOR (Legislació anterior) | ||||

| <38,5 anys | <41,5 anys | <44,5 anys | > 44,5 anys | |

| Percentatge reductor per trimestre d'anticipació | 1,875% | 1,750% | 1,625% | 1,500% |

| PERCENTATGE REDUCTOR JUBILACIÓ ANTICIPADA PER CAUSA IMPUTABLE AL TREBALLADOR (Legislació anterior) | ||||

| <38,5 anys | <41,5 anys | <44,5 anys | > 44,5 anys | |

| Percentatge reductor per trimestre d'anticipació | 2,000% | 1,875% | 1,750% | 1,500% |

Els nous coeficients reductors per jubilació anticipada seran els següents:

Aquesta llei només és aplicable en la mesura que l'evolució de la pensió màxima del sistema absorbeixi completament l'efecte de l'augment de coeficients respecte dels vigents el 2021 per als treballadors amb base reguladora superior a la pensió màxima, de manera que la pensió reconeguda no resulta en cap cas inferior a la que hauria correspost amb l'aplicació de les normes vigents del 2021.

D'altra banda, els coeficients reductors entraran en vigor l'1 de gener del 2024 i la seva aplicació es farà de manera gradual en un termini de 10 anys.

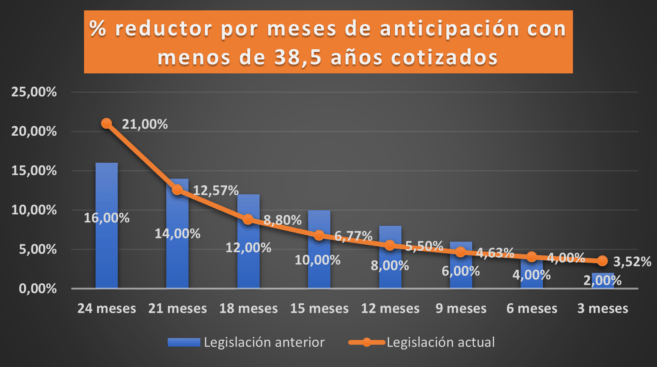

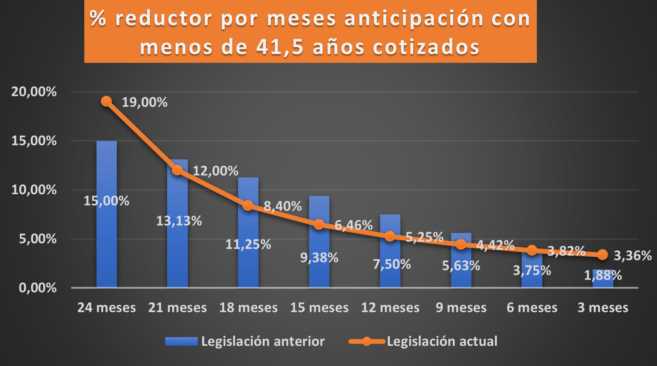

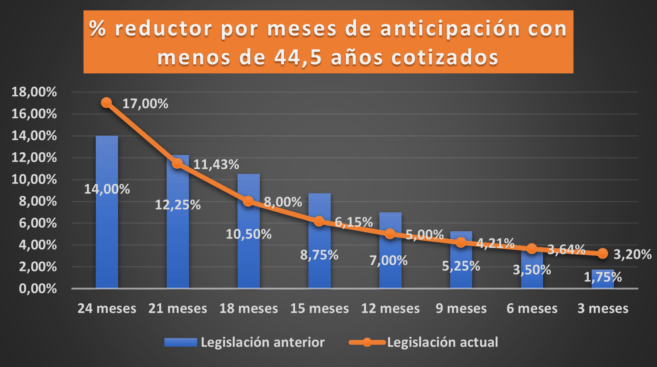

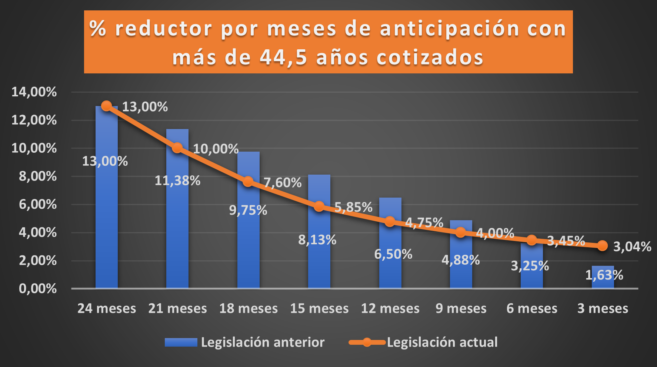

2.2. Variació en els percentatges reductors aplicables en cas de jubilació anticipada, per causa imputable al treballador (els aplicables en el cas de les DVI, per exemple).

En els quadres següents podem observar com els percentatges reductors són pitjors amb la legislació actual en els primers i darrers mesos d'anticipació (particularment en aquells casos que tinguin menor període de cotització) i tanmateix millors en la resta de casos.

En aquest primer cas observem com si anticipem 24 mesos la jubilació ordinària, el coeficient reductor aplicable seria del 21,00% versus el 16,00% que ens haguessin aplicat amb la normativa anterior.

Tot i això, si s'anticipa la jubilació ordinària en 21 mesos, el nou coeficient reductor seria més baix que el de la normativa anterior (12,57% vs 14,00%).

En aquest darrer cas, per a períodes de cotització iguals o superiors a 44 anys i mig, els coeficients reductors de les dues legislacions s'igualen si s'anticipen 24 mesos la jubilació ordinària.

En base a aquesta informació, podem dissenyar estratègies per valorar quin és el millor moment per sol·licitar la jubilació anticipada.

2.3. El percentatge reductor a la jubilació anticipada s'aplicarà sobre la pensió màxima i no sobre la base reguladora com fins ara.

Això afecta particularment als empleats de CaixaBank, ja que la majoria, en el moment d'accés a la jubilació, hauran cotitzat per la base màxima de cotització durant gran part de la vida laboral.

Posem un exemple per veure'n l'efecte conjunt:

Empleada que es jubila anticipadament el 2022 per una DVI amb 39 anys cotitzats. Ha cotitzat per la base màxima de cotització en els darrers 25 anys de la seva vida laboral, per la qual cosa la seva base reguladora seria 3.153,63 €. El coeficient reductor aplicable amb la normativa anterior seria del 15% mentre que amb la normativa actual seria del 19 %.

Si s'aplica la normativa actual, caldria aplicar el percentatge reductor per jubilació anticipada sobre la pensió màxima que per a l'any 2022 està fixada en 2.819,18 € i no sobre la base reguladora.

La suma d'aquestes modificacions en conjunt donaria les pensions resultants següents:

| Base aplicable | % reductor | Pensió resultant | |

| Amb legislació anterior | 3.153,63 € | 15% | 2.680,58 € |

| Amb legislació actual | 2.819,18 € | 19% | 2.283,53 € |

S'observa com l'efecte d'aquesta reforma provocaria, per a aquest cas en concret, una reducció de la pensió resultant del 14,81%.

3. Mecanisme d'equitat intergeneracional.

A partir del 2023, i al llarg d'un període de deu anys, es fixarà una cotització addicional finalista que nodrirà el Fons de Reserva de la Seguretat Social en els termes següents:

1. La cotització serà de 0,6 punts percentuals (0,5 empresa i 0,1 treballador).

2. Aquesta cotització es mantindrà fins al 2032.

Tenint en compte la base de cotització màxima per a l'any 2022 i tenint en compte que entraria en vigor a partir del proper any 2023, el cost aproximat per als empleats que tinguin aquesta base màxima de cotització serà de 4,14 € mensuals.

4. Creació d'un nou supòsit excepcional de pensió de viduïtat per a parelles de fet.

A més de la pensió de viduïtat amb els requisits establerts ja existents a la norma, es tindrà dret a accedir a la pensió de viduïtat quan:

- El beneficiari pugui acreditar, en el moment de la mort del causant, l'existència de parella de fet.

- El beneficiari no tingui reconegut el dret a pensió contributiva de la Seguretat Social.

- Que la sol·licitud es presenti en el termini improrrogable dels dotze mesos següents a la seva entrada en vigor.

5. Clàusules dels convenis col·lectius referides al compliment de l'edat ordinària de jubilació.

Els convenis col·lectius podran establir clàusules que possibilitin l'extinció del contracte de treball pel compliment del treballador d'una edat igual o superior a 68 anys sempre que compleixin els requisits següents:

a) La persona treballadora afectada per l'extinció del contracte haurà de reunir els requisits exigits per la normativa de la Seguretat Social per tenir dret al 100% de la pensió ordinària de jubilació en la modalitat contributiva.

b) La mesura s'haurà de vincular al relleu generacional a través de la contractació indefinida i a temps complert d'almenys un nou treballador/a.

Només s'aplicarà als convenis col·lectius subscrits des de l'1 de gener de 2022. En els convenis col·lectius subscrits amb anterioritat a aquesta data, les clàusules de jubilació forçosa podran ser aplicades fins a 3 anys després de la finalització de la vigència inicial pactada en el conveni en qüestió.